青色申告とは確定申告の種類(青か白で白にメリットはない)

青色申告をするためには・・

1・事前の届出が必要

2・その年の3/15までor開業から2ヶ月以内

この二つのどちらかを満たせばその年から青色申告で複式簿記を満たせば65万円控除

⭐️赤字の繰越しが可能

そのとしが赤字なら翌年以降に繰り越して黒字と相殺可能

*最大3年

サラリーマンが副業してる場合は所得の総額が赤字の場合の場合

*事業の赤字をサラリーマンの所得と相殺は可能

⭐️資産30万未満まで一括経費

原則は10万以上は減価償却

減価償却とは何年かに渡り経費化していくこと

青色の場合は10万ではなく30万円未満までを1年で経費として落とせる

注意点として「減価償却の計算」欄に記載し摘要に「措置法28の2」と記載する

⭐️青色申告専従者給与

家族に給料を出せる=原則はダメだが一定の条件を満たせば可能

メリットとしては貰う側が所得税がかからない金額であれば払う側の節税になり、かつ世帯からお金は出ていかない

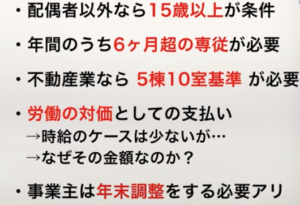

・専従していて他で給料をもらっていないことが必要

・しっかりと労働の対価として支給

・特に上限はなし

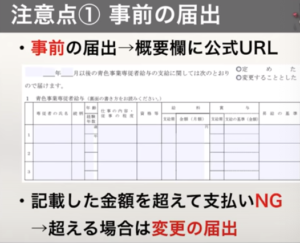

・事前の届出が必要⏬

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/h28/13_14.pdf

*初めて給与を支払うのが家族の場合はさらに届出が必要(給与支払事務所等の開設)

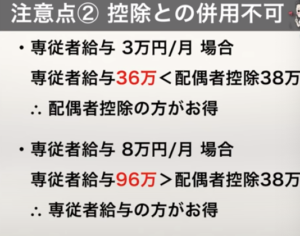

家族に給料を払ったら扶養控除と配偶者控除(所得が低い配偶者や子供がいる場合税金が控除される制度)は使えなくなるのでどっちが特か考える必要がある

⭐️青色申告をするだけで10万or65万円控除になる

10万は簡易帳簿で可能

65万円は複式簿記で帳簿を作成

やや難解だが会計ソフトを使えばできるレベル